フィリピンは急速な経済成長と共に、国際ビジネスの新たなフロンティアとして注目されています。しかし、進出に伴うメリットが多い一方で、それを成功させるためには市場の理解を深め、戦略を練ることが不可欠です。本記事では、フィリピンの急成長を支える要因やそれを巡るビジネスチャンスに焦点を当て、国際市場におけるそのポジションと将来性を掘り下げていきます。

フィリピン市場の魅力

海外進出を目指す企業が進出先を決定するためには、より多くのメリット、つまり安心材料が必要となります。現在、進出先として注目されているフィリピン市場にはどんな魅力があるのか、その背景とともにご紹介します。

人口とGDP

2020年時点でフィリピンの人口は1億903万5,343人、現在もその高い水準を維持しています。人口の多さでは、ASEANといわれる東南アジア諸国連合の中で2番目、世界でも13番目にランクされています。平均年齢は24歳と若く、それ以下の若者が総人口の約40%を占めており、人口ピラミッドでは一番多い最若年層(0〜4才)が底辺を支える形となっています。

経済面で言えば、フィリピン経済は過去数年間で安定した高成長を記録し、ASEAN諸国内でも目覚ましい発展を遂げています。フィリピンはその若い労働力からGDPが毎年拡大し、2009年から2019年まではなんと10年連続プラスとなりました。

フィリピンでは、国内で働くよりも高収入が見込める海外への出稼ぎが一般的で、特に貧困層の家庭では、出稼ぎの収入で家族の生計を賄うことも少なくありません。現在、1,000万人を超える海外フィリピン労働者(OFW)が世界各地で働いており、彼らからの送金がGDPの約1割を占めています。こうした送金は、家庭を支えるためだけでなく、国内経済の安定と成長にも貢献してきたのです。

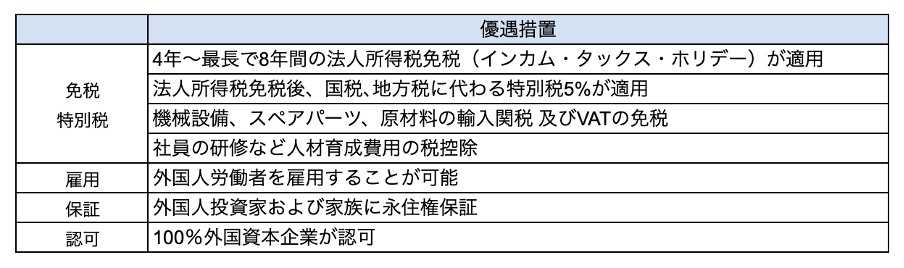

外資企業の優遇制度

フィリピンは、経済成長を加速させるために外資企業を積極的に誘致しており、様々な優遇策を展開しています。外資政策においては、大きく2通りのアプローチを行っています。

そのうち一つは、奨励分野に指定する特定業種や経済特区(Economic Zones)入居企業への優遇措置付与による外資誘致です。2019年時点で408の経済特区が設置されており、各地域に設けられた経済特区には現在も多くの海外企業が入居しています。受けられる優遇措置としては以下の通りとなります。

二つ目は、フィリピン市場向けにビジネスを展開しようとする外資企業への規制緩和による国内市場開放です。国内市場向けビジネスとは、「ネガティブリスト」で規制されている分野を除く業種を指し、主に小売りを除く卸売業、輸入業などがその例として挙げられます。この「ネガティブリスト」とは、他国との貿易や投資において、禁止・制限する対象をリスト化したものを言います。外資規制の緩和によって、今後フィリピンへの外資企業の投資が加速していくことが予想されます。

優遇措置以外にも、フィリピンは外資企業に対して、事業設立のプロセスを迅速かつスムーズにするためのワンストップサービスセンターの設置や、投資家向けの情報提供サービスなど、事業運営上の支援も提供しています。このような外資企業への優遇策は、フィリピン市場におけるビジネスの可能性を大きく広げています。

親日国家

フィリピンは、その歴史的経緯と現在の交流から見ても、非常に親日的な国として知られています。2011年にフィリピンで行われたBBC世論調査では、日本を好意的に捉える人の割合が84%にも上り、それは調査対象国27カ国中、インドネシアに次いで2位という結果になったとも報告されています。

シーレーンを共有する海洋国家であること、経済面での成長のポテンシャルが高く、労働力を豊富に有していること、ポストBRICs(ブラジル・ロシア、インド、中国)の有力候補として注目されることなどから、日本にとってもフィリピンは基本的価値・戦略的利益を共有する「戦略的パートナー」として、重きを置く対象であります。

フィリピンが親日国であるということは、日本企業が現地で事業を展開しやすい環境が整っていることを意味します。日本への好感度の高さは、ビジネスの場でも信頼を築くための基盤となり、より良いパートナーシップの構築ができることでしょう。このような、深い文化的結びつきが事業成功の鍵を握る可能性があるのです。

フィリピン市場の変化

フィリピン市場は、経済成長と世界のトレンドに伴い顕著に変化しています。市場の変化はフィリピン進出を視野に入れる企業にとって、大きなビジネスチャンスであり、市場選定の際に考慮すべき重要なポイントとなっています。では、フィリピンの市場はどのように変化を遂げているのでしょうか。

外資企業の増加

フィリピン市場で外資企業の増加は歴然としています。例えば、進出日系企業の数は2011年10月時点で1,171拠点でしたが、2022年時点では1,434拠点と増えており、その後も増加傾向が見られます。

(出所:ニュースイッチ)

この増加の要因は、先に述べた外資企業への積極的な優遇策や、税制面でのインセンティブ、経済特区での事業運営の容易さ、そして外国資本に対する所有制限の緩和などが考えられます。さらに、比較的低い労働コストでありながら、高い英語力と教育水準を持つ労働力を確保できることは、外資企業にとって大きなメリットであります。それを活かせるサービス産業や高度技術産業において、進出する企業が特に多くみられます。以下に挙げる二つの産業は、外資企業の進出によって目覚ましい成長を遂げている分野となります。

電子産業

電子産業は、フィリピンにおける輸出トップの基幹産業であり、生産額のほぼ全てが輸出向けです。1970年代にテキサス・インスツルメンツやインテル、フィリップスといった欧米の半導体メーカーがフィリピンに進出し始め、1980年代半ば以降には日本電産コパル、矢崎総業、共立、旭硝子、ローム、クラリオンと日系企業が後に続きました。1990年代になると、新たに東芝、日立、富士通、NECのHDDトップメーカー4社がフィリピンでの生産を開始しています。

以下は、2008年から2018年の輸出額全体に占める電子関連製品の割合の推移です。電子関連製品の輸出は2009年に金融危機があったため、その後2年程落ち込みましたが、2012年以降は増加、2018年にはシェアを取り戻しています。フィリピンの電子産業は、外資企業の増加とともに大きくなり、現在も輸出の大きな割合を占める重要な産業といえます。

ところが、近年フィリピンのグローバル市場向け輸出志向型の製造業は、他のASEAN先発国と比較して外資への依存度が高いため、国内における産業振興政策が弱いのではないかと懸念されています。そのため、輸出志向型産業の核である電気・電子産業についても、産業高度化を見据えて、数年前から回路設計技術等の高度技術者育成をするなど、小規模ながら新たな取り組みが始まろうとしています。

BPO産業

フィリピンは、国内総生産における産業別シェアで、第3次産業(サービス業)の割合が圧倒的に高くなっています。2016年の世界銀行統計によると、フィリピンのGDPにおける3次産業の比率は60%を占めており、2次産業(工業、建設業など)30%、1次産業(農林水産業)10%を大きく上回っています。

そのようなフィリピンの代表的な産業として注目されているのが、BPO(ビジネス・プロセス・アウトソーシング)業です。BPOとは、企業における業務プロセスの一部を外部委託することを指します。国際回線をつなぐことにコストがかからなくなった現在では、英語圏でコールセンターをアウトソーシング(外注)している国が多く、米国企業だけでフィリピンに進出しているBPO企業の7割を占めています。積極的な誘致施策に取り組んできたフィリピン政府も、BPOは外貨獲得源として重要視しており、2013年における売上規模は約153億ドルに及びました。

人当たりのいい国民性から生まれる優れた顧客サービススキルと、高等教育を終えた多くの人材が持つ高度な英語力が、政府による外資誘致とともにこの産業を発展させたといえます。その実力は、BPO産業が盛んなもう一つの国であるインドをも凌いでおり、BPO業界のリーダーとして今後も注目を集めることでしょう。

政府主導のインフラ整備

経済成長を持続させるためには効率的な交通網、信頼できる電力供給、十分な水資源、情報通信技術の強化が必要不可欠です。フィリピン政府は、こうしたインフラ整備に力を入れ、国内外の投資を促して経済活動の活性化を図っています。

人口が増加の一途をたどるフィリピンでは、交通渋滞が深刻な社会問題になっており、特にマニラ首都圏の交通渋滞は、経済活動の大きな障害として立ちはだかっています。2019年のアジア開発銀行の調査では、マニラ首都圏がアジア諸国278都市の中で、最も交通渋滞が深刻な都市として選定されたことが明らかになりました。原因は、効率的かつ経済的な公共交通機関が圧倒的に不足している点にあり、人の移動経路の25%は公共交通機関の利用が出来ないとされています。

フィリピン政府はこの問題を解消するため、新たな鉄道システムの構築や既存路線の拡張、高速道路の開発等を計画・実行していますが、未だに整備は完了しておらず、国内の企業だけでは追いついていけない状況にあります。そのため、政府は外国企業の誘致を目指しており、日本企業もこのインフラ事業に参画しています。このように、インフラ事業は渋滞の緩和のみならず、投資環境を強化し、持続的な経済成長を促す効果もあります。

また、国家の長期的なインフラ整備計画は、国内の雇用機会も創出しています。さらに産業別に見ると、2010年ごろから賃金水準の低い第一次産業は衰退し、より賃金水準の高い第二次産業における雇用が増加しています。内訳を見ると、建設業の増加が目立つことから、インフラ整備による建設需要が雇用を生み出し、賃金水準、ひいては生活水準をも引き上げているといえるでしょう。

今後の経済動向

人口の多さと外資誘致の政策、主な産業となる電子産業とBPO産業、そしてインフラ整備から市場の拡大といった要因により、フィリピン経済は成長を続けています。しかし、その一方で、著しい変化もあります。現状から今後の動きを予想することで、新たなビジネスチャンスを掴めるかもしれません。

人口ボーナス期

人口が年々増加するフィリピンは、現在、人口ボーナス期を迎えています。人口ボーナス期とは、国の労働年齢人口(15歳から64歳)が非労働年齢人口(14歳以下および65歳以上)に比べて相対的に多い時期を指します。この期間は、労働力資源が豊富なため、経済成長の潜在力が高まるとされていますが、フィリピンでは特にグローバル人材としての活躍が期待されています。

歴史的に米国の影響が色濃いフィリピンの公用語は英語です。幼稚園、小学校から大学まで英語による教育が施されてきたため、ネイティブに近い発音で流暢な英語を話すことができます。そのため、フィリピンに進出する企業にとって、ビジネス英語が使える人材が確保しやすいという点は、大きなメリットとして捉えることができるでしょう。ASEANの中でも、フィリピンは人口ボーナス期が最も長く続くと予想されているため、さらなる経済成長とグローバル人材の活躍に期待が寄せられています。

消費市場としての可能性

フィリピンの経済成長の背景には、所得の向上に伴う活発な個人消費があります。フィリピンでは、貯蓄よりも消費が好まれる傾向から旺盛な消費意欲が見られ、さまざまな商品やサービスに対する需要も増加しています。消費市場の成長は、貧困層と富裕層の間にある中間層の拡大が取り分けて後押ししています。富裕層と中間所得層の過半数はメトロ・マニラ首都圏に居住しており、経済・商業の中心となるマカティがその中核を担っています。

また、流通チャネルの近代化が段階的に行われており、小売市場にも変化が見られます。昔ながらの雑貨店であるサリサリストアは小売市場売上高において7割を超えるシェアに達しつつも徐々に低迷する一方で、大型スーパー等のウエイトが高まってきています。コンビニに関しても、セブンイレブン、ファミリーマート等の外資企業が地場の企業と組んで市場参入して、業績を伸ばしています。その背景には、メリエンダと呼ばれる間食の習慣がある1日5食の文化やシフト制勤務で夜食を必要とするBPO従事者のニーズを満たしているという実態があります。

フィリピンでは観光産業も経済を支える重要な産業の一つです。多様な文化と豊かな自然という魅力で国内外からの観光客を惹きつけることで、ホテル、レストラン、トラベルサービス、そして地域産業の発展に繋がっています。観光産業が、地域経済の活性化と雇用創出にも大きく貢献し、継続的な人口ボーナス、中間層の拡大から、フィリピンは今後も消費市場として成長することが見込まれるでしょう。

まとめ

フィリピン市場は、その急速な経済成長、若く活力ある人口構成から、国際ビジネスにおいて大きな可能性を秘めています。成長を支える要因には、人口動態、外資企業への優遇策、さらに政府主導のインフラ整備があり、これらが組み合わさることで、フィリピン市場は様々な分野でのビジネスチャンスが拡大しており、成長を続ける市場です。親日国家という背景もあいまり、日本企業にとって特に進出しやすい環境が整っている市場とも言えます。フィリピン市場に対する深い洞察と有効な戦略を持ってアプローチすることで、大きな成果を生み出すことができるでしょう。