グローバル市場が拡大する中、企業が国内市場だけにとどまらず海外市場での展開が求められるようになっています。そんな中、クロスボーダーM&Aが注目を浴びています。クロスボーダーM&Aは、海外市場での製品・サービス展開を加速することはもちろん、企業の成長戦略や収益向上、グローバルな競争力向上にも寄与するため、今後ますます注目されることが予想されます。

しかし、異なる国々のビジネス文化や法律、言語の壁を超えて、M&Aを成功に導くには、注意すべきポイントがあります。本記事では、クロスボーダーM&Aの仕組みやメリットから実施の流れまで、詳しく解説していきます。

クロスボーダーM&Aとは

クロスボーダーM&Aとは

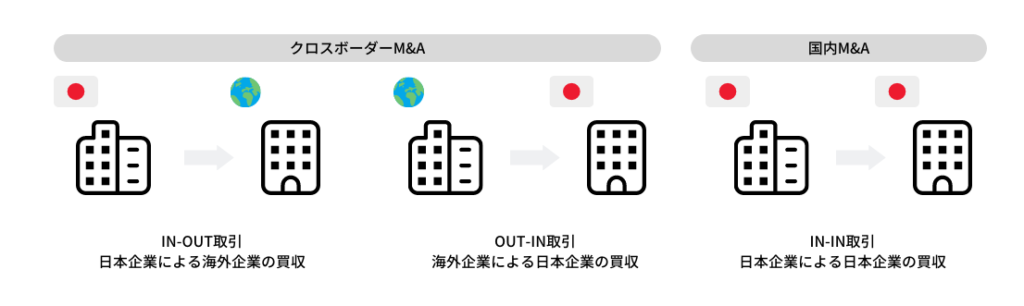

クロスボーダーM&Aとは、直訳で「国境を越えて行うM&A」のこと。そもそもM&AはMergers(合併)and Acquisitions(買収)の略で、その売り手企業と買い手企業のどちらかが海外企業であるM&AをクロスボーダーM&Aといいます。

クロスボーダーM&Aの種類

クロスボーダーM&Aは主に以下の2種類に分けられます。

- OUT-IN取引:買い手が海外企業、売り手が日本企業の場合

- IN-OUT取引:買い手が日本企業、売り手が海外企業の場合

買い手と売り手がともに日本企業の場合にはIN-IN取引と表現することがあります。

クロスボーダーM&Aの仕組み

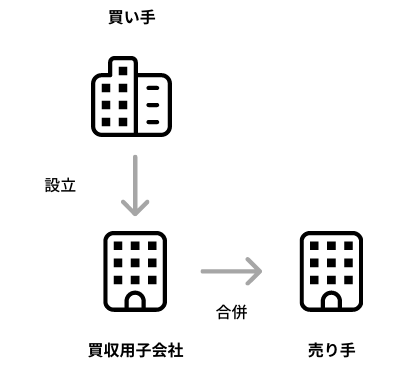

M&Aは買収・合併に大きく分けられます。買収は主に株式譲渡といった株式取得、事業譲渡といった手法になります。合併はあらたな企業を立ち上げての新規合併や、一方がもう一方を取り込む吸収合併などがあります。これ以外に、分割や提携といった手法が広義でのM&Aに含まれます。クロスボーダーM&Aでは、これ以外に三角合併やLBOといった手法が広く使われます。

三角合併

クロスボーダーM&AのOUT-IN取引において三角合併が利用されることがあります。これは買い手側の企業が売り手側の株主に対し、自社株式ではなく親会社の株式を交付して行う合併のことを指します。三角合併では親会社の国籍に関する規定はなく、クロスボーダーM&Aを容易にする手法と言えます。

LBO

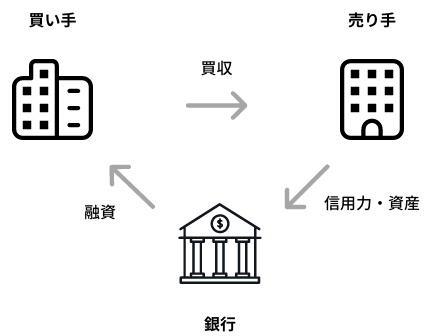

LBOはレバレッジド・バイアウト(Leveraged Buyout)の略で、売り手側の資産や将来性を担保に金融機関から資金を借り入れ、それを元に買収する手法です。資金が少ない場合でも大型のM&Aを実行できるのがメリットですが、買収後に業績が伸びなかった場合に多額の負債が残る危険性があります。

クロスボーダーM&Aを選択する目的とその企業の特色とは

クロスボーダーM&Aが適しているか診断

同じM&Aであっても、国内企業との合併と海外企業との合併には大きな違いがあります。まずは自社のコアビジネスや現状を把握するとともに、M&A実施後のビジョンやシナジー効果をしっかり想定することで、どちらが適しているのかを診断する必要があります。

選択する目的

クロスボーダーM&Aを選択する目的は企業によって異なりますが、国内市場が成熟していることから、あらたな市場拡大を目指して海外進出をすすめるケースが多く見られます。また、人件費や原料費の削減による経営の効率化や、最先端技術や人材、顧客基盤やビジネスモデルを獲得することでさらなる成長を目指す企業も少なくありません。

その企業の共通点・特色

クロスボーダーM&Aの経験を持つ大手国内企業はJTやNECなどのメーカーから、武田薬品工業といった医療製薬系、第一生命やリクルート、楽天といったサービス産業まで、業界を問わず国内市場である程度の地位を確立した後、海外展開することで現地の同業者の販売ルートや流通経路、顧客基盤を獲得しさらなる成長を遂げた企業が多くなっています。

また、近年は投資資金を回収する出口戦略、いわゆるEXITの方法として海外M&Aを選択するケースが注目されています。IPOよりもスピーディにシナジー効果が期待できるため、海外のベンチャー企業などでも一般的に見られます。

クロスボーダーM&Aのメリット・デメリット

メリット

クロスボーダーM&Aのメリットは主に以下の5点です。

- 新規市場の開拓

- 新商品開発の推進

- コスト削減

- 節税対策

- 資金調達を促進する

それぞれについて解説していきます。

1. 新規市場の開拓

市場の成熟化に加え、人口減少や市場飽和によって日本での拡大が難しい場合でも、新興国ならばまだ市場に余裕があり参入の余地がある可能性もあります。M&Aを実行することで現地企業の顧客基盤やノウハウを獲得でき、障壁になりやすいローカライズの問題を解消できるという効果もあります。

2. 新商品開発の推進

技術力の高い海外企業が持つ最先端のノウハウを導入・活用することで自社だけでは生み出せない新商品開発の可能性が広がります。国内企業とは異なる技術やアイデアによって競合との差別化を図れるという利点も。

3. コスト削減

原材料を海外から輸入している場合、クロスボーダーM&Aを実行し現地に生産拠点を置くことで調達費用を抑えることができます。また、新興国など日本より人件費の少ない国で製造を行えばさらなるコスト削減を実現可能で、より競争力の高い価格設定につなげることもできるでしょう。

4. 節税対策

売上に対して支払うべき税金が少なくなれば、手元に残る金額は多くなります。海外には日本よりも税率が低い国もありますし、中には海外資本誘致を推進するため税金面での優遇措置を導入している国も見られます。国によって法や税制は異なるため、クロスボーダーM&Aを検討する場合はできるだけ有利な条件で事業展開できる国を選ぶのも一つのポイントです。

5. 資金調達を促進する

海外企業と前向きなクロスボーダーM&Aを実現することで、企業としての信頼や期待が高まり、企業価値が向上します。相手国の海外投資家からの資金調達も期待できるでしょう。

デメリット

クロスボーダーM&Aには海外企業との取引だからこそのデメリットも。

- 制度の違いによるトラブル

- 訴訟リスク

- 言葉・文化の違いによる社内融和の難航

- 雇用・労働条件の変更による従業員のモチベーション低下

1. 制度の違いによるトラブル

外国では日本と準拠する法律や税制、会計制度に違いがあります。そのため、手続きが複雑になったり、思いもよらないトラブルが発生したりすることがあります。地域によっては突然法制度が変更されたり、紛争による治安悪化により企業存続が危ぶまれたりすることも。

2. 訴訟リスク

海外では訴訟に対する考え方が日本とは異なり、思わぬことで訴訟に発展したり、損害賠償を求められたりすることもあります。環境に関する規制が厳しい国では、水質汚染や土壌汚染などに対して賠償請求されることもあります。

3. 言葉・文化の違いによる社内融和の難航

国内企業同士ではあえて言葉にしなくても共有できる常識や共通認識がありますが、文化的背景が異なる海外企業とのクロスボーダーM&Aでは風土や慣習が異なるため、契約成立後のPMIが困難になることがあります。また、言語の違いが大きな障壁になることも少なくありません。

4. 雇用・労働条件の変更による従業員のモチベーション低下

買収・売却に関わらずM&A実行後に従業員の雇用・労働条件の変更があった場合、従業員の労働意欲が低下し、期待したパフォーマンスを発揮できない可能性があります。

クロスボーダーM&Aの現状

直近の動向

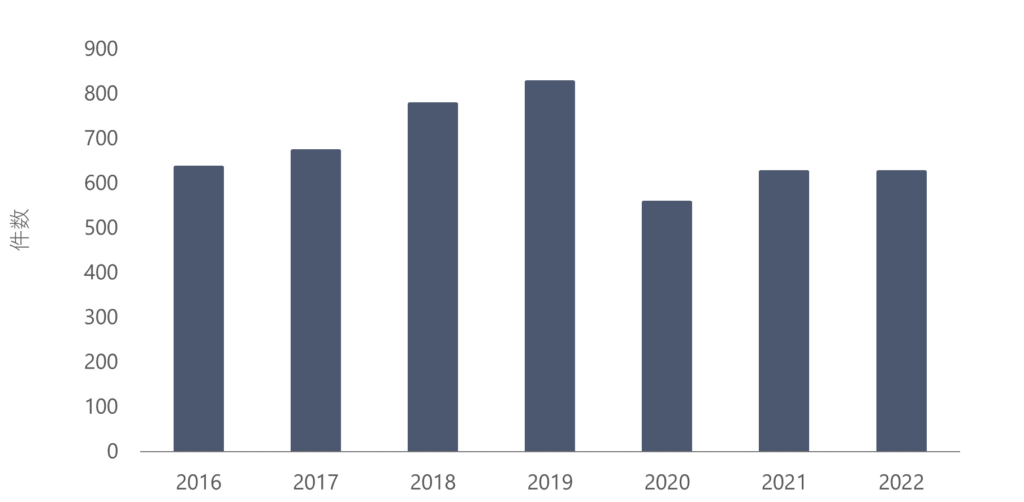

日本企業がかかわるクロスボーダーM&Aの件数は増加傾向にあり、2022年は件数ベースで過去最多となっています。IN-OUT取引は2021年と同じ625件でした。買収先企業は北米が最も多く、次いで欧州、ASEAN主要国と続きます。近年存在感を見せているASEAN加盟国の中では、シンガポールとの取引が件数、金額ともに他を引き離しています。しかし急激な円安が続く中、今後クロスボーダーM&Aに悪影響が出る恐れもあり、引き続き動向を注意深く見ていく必要があるでしょう。

2022年達成件数

新型コロナウイルス感染拡大の影響でクロスボーダーM&A件数は一時的に減少したものの、パンデミック収束とともに復調が見られ、2022年に日本企業がかかわったクロスボーダーM&A件数はIN-OUTが625件、OUT-INが過去最高となる334件にのぼりました。ただ大型案件が少なかったこともあり、金額ベースでは前年比マイナスになっています。

事例と恩恵

近年では欧米に次いでASEAN加盟国とのクロスボーダーM&Aも活発化しており、中でもベトナムやシンガポール、タイの企業を日本企業が買収するケースが見られます。

2018年には日本の総合商社、双日がベトナム製紙業界No.1のサイゴンペーパーを100億円で買収しました。経済成長が目覚ましいベトナムおよび東南アジア全域でのニーズ増を見越してのM&Aで、幅広い顧客と生産能力、さらに再生紙利用の循環ビジネスのノウハウなどを獲得しています。

今年に入ってからも、森永乳業株式会社がベトナムのホーチミンにあるMorinaga Le May Vietnam Joint Stock Companyの買収を発表。本案件は森永乳業がLe May社との合弁会社設立を目的に、Le May社が立ち上げたMorinaga Le May社の株式を森永乳業が取得するものです。森永乳業はこれまでの現地代理店契約から子会社へ移行することで、今後成長が見込まれるベトナム市場で顧客ニーズに合った商品をタイムリーに投入することで、さらなる事業展開と現地の乳幼児の健やかな成長と健康に貢献したいとしています。

このように、現地をよく知る企業に流通ルートや顧客ニーズを提供してもらうことで、メーカーの市場拡大につなげることもクロスボーダーM&Aの大きな恩恵です。

今大注目、2021年事業拡大先としてアジアNo1のベトナムのM&A事情についてはこちら

クロスボーダーM&Aの流れ

クロスボーダーM&Aを行うには、大きく分けて以下の4つのフェーズがあります。

順番に流れを見ていきましょう。

- 準備フェーズ

- 目的の確認

- 業者選定

- 対象企業の情報収集・選定

- 交渉フェーズ

- 対象企業のデューデリジェンス

- 交渉・契約

- クロージングフェーズ

- 契約実行

- 株式譲渡

- 企業統合フェーズ

- KPIの設定

- PMI

目的の確認

まずは検討段階です。国内企業ではなくあえて海外企業とのM&Aを行う意義や目的をしっかりと確認し、どのような経営戦略を実現していくのかというビジョンを具体的に持つことが成功の第一歩です。クロスボーダーM&Aを成功させている大手企業はこうした検討や準備段階に時間をかけていることからも、その重要性は明らかです。また、早い段階から現地の状況に詳しい専門家やアドバイザーを選定しておくことも必要です。

対象企業の情報収集・選定

アドバイザーなどからのアドバイスを元に自社戦略に合った国や業界を絞り込み、気になる企業をリストアップしたうえで、その業績やビジョン、顧客基盤や市場などを綿密に調査します。

対象企業のデューデリジェンス

国内企業と異なり、物理的な距離や言語の障壁があるため、慎重にコミュニケーションをとりながら対象企業についてしっかりと情報収集しましょう。財務、法務、事業デューデリジェンスを丁寧に実施するほか、対象企業が保有する知的財産権についても調査し、第三者の権利を侵害しないよう注意を払うことも必要です。オンラインでの交渉も良いですが、一度は現地に足を運び、実際の労働環境や現地の様子を確認することも有意義でしょう。買収後に注意すべき点、改善すべき点をこの段階で洗い出します。

交渉・契約

疑問点や不明点を徹底的に解消したうえで、交渉がすすみ条件が揃ったらいよいよ契約です。契約書は英語である場合が多いですが、現地の言語で行うこともありますので、交渉で合意した内容と相違がないか念入りに確認しましょう。双方の国の法律や制度に反することのないよう十分注意し、後々トラブルにならないようにすることも重要です。

クロージング

契約が無事締結されたら、クロージングのフェーズです。クロージングは契約で決められた取引を実行する段階で、株式譲渡や従業員保護手続きを行います。これがもれなくなされて、はじめてM&Aが成立します。

KPIの設定とPMI

クロスボーダーM&Aを成功させるうえで、契約締結はゴールではなく、あくまでスタートです。さらなる拡大を目指すうえで重要業績評価指標(Key Performance Indicator、KPI)を正しく設定し、1つの企業としてのビジョンを共有し、達成状況を観測しながらパフォーマンスを上げていくことが重要です。契約事項や業務を実行開始した後でも、疑問点や不明点を曖昧なままにせず、1つ1つ確認しながら目標達成を目指します。このプロセスを通じて、買収後の統合(Post Merger Integration、PMI)を進めていきます。

クロスボーダーM&Aの注意点

カントリーリスク対策をする

クロスボーダーM&Aでは、相手国内の経済や政治といった社会情勢による影響を強く受けることがあります。状況によっては日本企業との取引そのものが中止してしまうこともリスクとして想定されます。また、訴訟への考え方も日本とは異なり、賠償請求などの訴訟が起こりやすい国もあるため、小さな問題が大きな企業ダメージにつながらないよう注意します。

コミュニケーションをしっかりとる

企業風土だけでなく、異国間の風土や文化の違いによる意思疎通の難しさを加味する必要があります。国内企業同士ではあえて言及しなくとも共有できることが、思いもよらないトラブルに発展することも。国内のM&Aとは異なるノウハウや相手国への理解を深めることが重要です。

買収後に放置しない

M&Aの成功は買収そのものではなく、その後に意図したシナジー効果を実現できるかどうかで決まります。相手企業が海外にある場合、現場管理を現地法人等に任せきりにしてしまうケースがありますが、定期的に現地を訪れて現地でのPMIの達成度確認や、従業員のモチベーション管理など、継続的なモニタリングが求められます。

クロスボーダーM&Aを成功させるポイント

検討段階を大切にする

まずは検討段階でしっかりと自社の戦略や現状を把握し、買収ありきの計画ではなく、企業として成長できるクロスボーダーM&Aのビジョンを描くことです。そのうえでデューデリジェンスを深め、想定できるリスクへの備えを十分に検討することが重要です。

現地情報に強いアドバイザーを選ぶ

クロスボーダーM&Aには通常のM&Aとは異なるノウハウや相手国への知識が成功への鍵になります。環境リスクや政治・経済の問題など、現地企業で起こりえるリスクを想定し、対策を講じておくことが不可欠。そのためには現地でのM&Aに強い専門家やアドバイザーを選定することが重要です。

買収後のビジョンや課題点を明確にしておくこと

事前に意図したシナジー効果を存分に発揮できるよう、情報共有とモニタリングを続けていきましょう。また、PMI担当者が検討段階から中心になっていることで、買収前に洗い出しておいた課題や改善点に対し、買収後スムーズに取り組むことができます。

まとめ

クロスボーダーM&Aは国内企業間のM&A以上に注意点やリスクが多い反面、企業を飛躍的に成長させる可能性を秘めています。相手国や相手企業の詳細かつ正確な情報をいち早く知ることが大きなカギであり、後悔のないM&Aの第一歩となります。そのためにはクロスボーダーM&Aに強いアドバイザー選びが重要です。

ティーエスアイ株式会社は、海外企業への投資やM&Aにおいてディールソーシングから面談セッティング、DD、交渉、クロージングまでワンストップでサポートします。